BCE Maths appliquees HEC/ESSEC ECE 2022

Epreuve de maths appliquees - ECE 2022

Téléchargements disponibles

Sujet et rapport

Corrigés

Lecture et formats

Description

Annale de maths appliquees BCE HEC/ESSEC pour la filiere ECE, session 2022.

Lecture web du sujet

Version HTML avec rendu des formules, intégrée sur la page canonique.

Conception : HEC Paris - ESSEC

OPTION ÉCONOMIQUE

MATHÉMATIQUES

Abstract

La présentation, la lisibilité, l'orthographe, la qualité de la rédaction, la clarté et la précision des raisonnements entreront pour une part importante dans l'appréciation des copies. Les candidats sont invités à encadrer dans la mesure du possible les résultats de leurs calculs. Aucun document n'est autorisé. L'utilisation de toute calculatrice et de tout matériel électronique est interdite. Seule l'utilisation d'une règle graduée est autorisée. Si au cours de l'épreuve, un candidat repère ce qui lui semble être une erreur d'énoncé, il la signalera sur sa copie et poursuivra sa composition en expliquant les raisons des initiatives qu'il sera amené à prendre.

- les variables aléatoires considérées sont définies sur un espace probabilisé (

); -

désigne l'instant aléatoire de défaut de paiement d'une organisation. C'est une variable aléatoire à densité, à valeurs strictement positives, dont une densité est strictement positive sur ; -

désigne la fonction de répartition de .

Partie 1 - Intensité de défaut

- On suppose dans cette question que

est continue sur .

a) Montrer que pour tout.

b) On pose alors pour toutet .

On note alors

c) Etablir que pour tout

- On suppose dans la suite que la fonction de répartition de

sur est définie par la formule (1) où la fonction , appelée "intensité de défaut", est une fonction continue sur sauf en un nombre fini de points, à valeurs strictement positives sur .

- L'intégrale

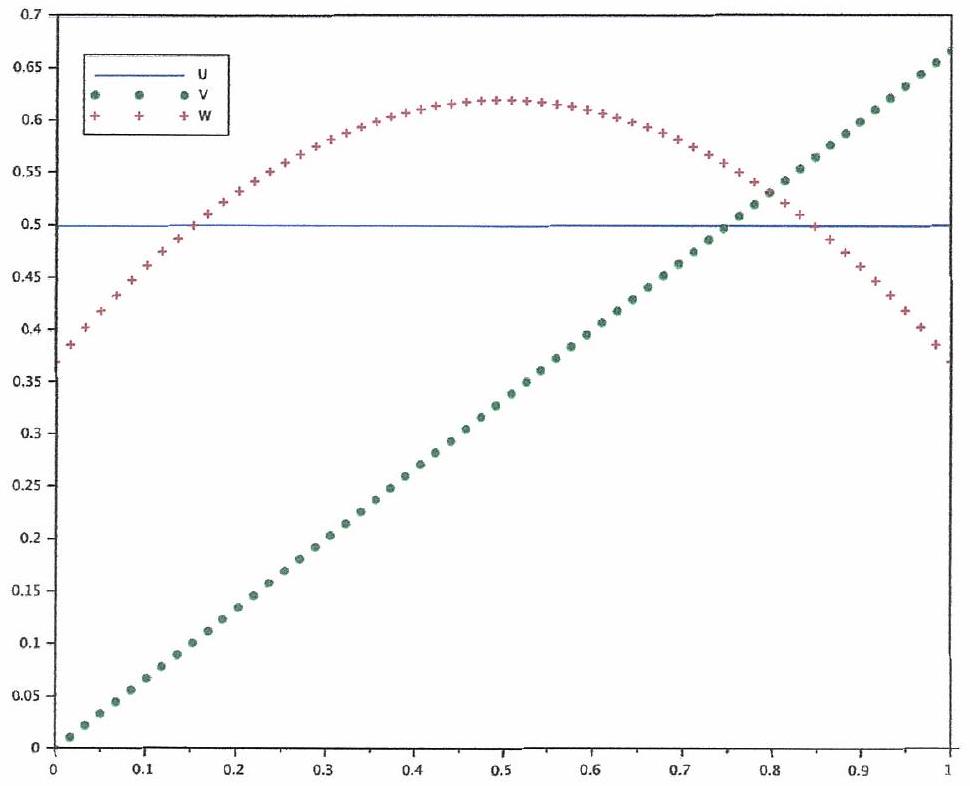

est-elle convergente? Justifier que pour tout . - On propose pour trois organisations

et W , les courbes d'intensité de défaut suivantes pour l'année à venir (l'unité en abscisse est l'année) :

4. On suppose dans cette question que

5. On suppose dans cette question que pour tout

a) Déterminer

b) Montrer que

c) En utilisant une loi normale, établir que

6. On suppose dans cette question que

a) Montrer que pour tout

function r=F(t,gammaTab)

produit=...

i=...

for k=1:(i-1)

produit=produit*exp(-gammaTab(k))

end

r=1-exp(-gammaTab(i)*(...))*produit

endfunction

Partie 2 - Modélisation du prix du CDS

- L'unité de temps est l'année.

-

et si et sont des réels positifs, on suppose qu'un euro investi sur un actif sans risque à l'instant donne un capital ert à l'instant . -

achète le CDS à à l'instant initial ( 0 ), au prix de euros de prime par an, pour une obligation de l'organisation de valeur faciale 1 euro et de maturité années. - On suppose que

et investissent les sommes d'argent qu'ils s'échangent sur l'actif non risqué dés qu'ils les perçoivent. - A paie la prime à

en versements identiques aux instants tels que et .

Par exemple, siannées et alors effectue des paiements tous les d'année donc tous les trois mois, le montant de ceux-ci représentant de la prime annuelle. - Si le défaut survient à un instant appartenant à

, alors fait un dernier paiement à d'une valeur de euro pour la période comprise entre et . -

est le taux déterministe de recouvrement en cas de défaut à l'instant , c'est-à- dire que recevra ( ) euros en cas de défaut à l'instant .

On rappelle que siest un événement, désigne la variable aléatoire de Bernoulli qui vaut 1 sur et 0 sur le complémentaire de .

7. Valeur à maturité du capital versé par

a) Montrer que la valeur aléatoire

- Valeur à maturité du capital versé par

à

a) Quel est le montant de la prime versée parà à chaque échéance?

b) En déduire que, pour tout, si est réalisé, alors aura versé à un capital qui vaut à maturité :

c) En déduire que la valeur aléatoire

- En déduire que,

10. On s'intéresse, dans cette question, au comportement de la relation (3) lorsqu'on fait tendre

De ce fait, on notera

a) Si

b) En déduire que

c) Montrer que pour tout

Partie 3 - Cotation du CDS et intensité de défaut

On suppose que les primes annuelles de ces CDS sont cotées sur le marché respectivement

On fait alors les hypothèses suivantes :

- le taux de recouvrement est constant et on le note encore

, où ; - pour tout

:

- l'intensité de défaut est définie sur l'intervalle

de manière analogue à ce qui avait été fait dans la question 6 , par des réels strictement positifs tels que:

- on pose

et pour tout ,

- Vérifier que

. - a) Montrer que pour tout

et pour tout ,

- On pose, pour

et .

c) En déduire que,

- Montrer que si pour un

, alors .

- On définit, pour tout

, la fonction sur par

- a) Montrer que pour tout

.

b) En étudiant les variations desur , montrer que est strictement croissante sur .

c) Déterminer les limites deen 0 et et dresser le tableau de variations de sur . - a) En remarquant que, pour tout

, montrer que

c) Réciproquement, pour tout

16. Pour obtenir assez facilement une valeur approchée des

On considère alors que les

a) Exprimer

b) Ecrire un script Scilab qui détermine et affiche, de proche en proche, les

Pour

Pas de description pour le moment